アナロジーの市川(@analogy_ichitk)です。

企業のIR情報を見て会社の状況や方針を理解できるのは、社会人としての重要なスキルの1つです。そこで、今回の記事では、テイクアンドギヴ・ニーズ(以下、T&G)の2020年3月期第3四半期の決算説明資料をもとに、その内容について考察してみようと思います。(注)本記事の内容はあくまで個人的な見解であり、投資家向けに書いているわけではありません。この記事の内容をご覧になられて投資判断をされても一切の責任を負えませんのでご了承ください。

今回の第3四半期決算の概要

元となるテイクアンドギヴ・ニーズの2020年3月期第3四半期の決算説明資料は下記URLで見ることができます。

https://pdf.irpocket.com/C4331/ly8K/VAas/erIE.pdf

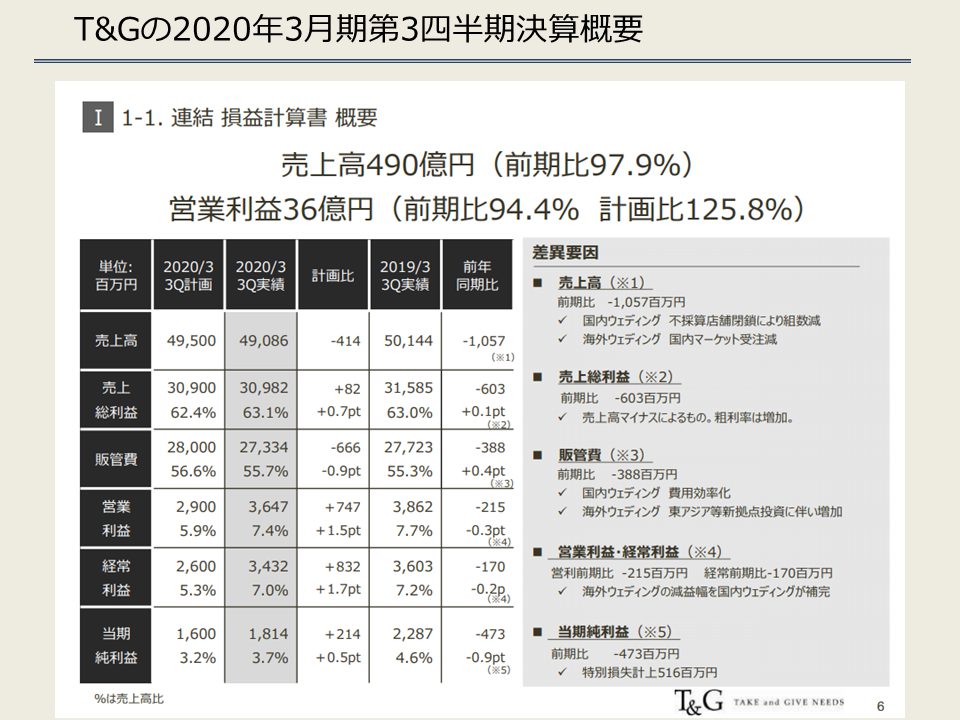

決算概要

数字がたくさんあるのでざっと見るべきポイントをまとめると下記のようになっています。

- 売上高:前年比下振れ、計画比下振れ

- 営業利益:前年比下振れ、計画比上振れ

- 当期純利益:前年比下振れ、計画比上振れ

売上、営業利益、当期純利益とも前年を下回っていますが、期初から下回る計画だったので計画比では上振れになっています。利益が残っている理由は計画以上に販管費を抑えられているから、ですが、これが意図した効率化による成果なのか、売上減や事業規模縮小(店舗閉鎖や退職者の急増など)に伴う想定以上の抑制なのかによって、この数字がどう読み取れるのかが分かれそうです。

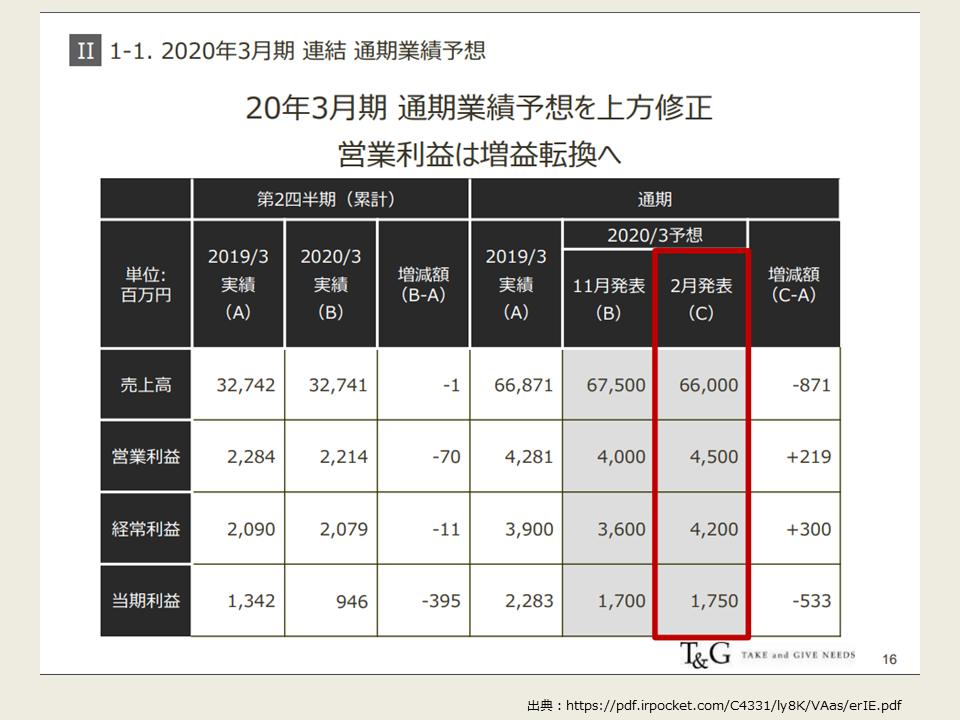

また、こちらのスライドにもあるように、営業利益以降は当初計画から上方修正となるようです。ただ、売上はやはり前年割れするとの予想なので、2Q決算時からの3Qで起こったこととして考えられるのは

- 3Qでの成約かつ今期内施行が想定を下回った

- 3Q施行の組単価が思ったより上がらなかった

- 広告宣伝費抑制や業務効率化による残業代の削減など販管費コントロールが想定よりうまくいった

こういったことが上記のような変化になったのかなと思います。

では次に事業ごとについても見てみましょう。数字はこちらで書いた通りなので、トピックについて簡単に触れていきます。

国内ウェディング事業の状況

国内結婚式場運営企業の決算で見るべきポイントは下記の3つです。

- 新規受注組数

- 受注残組数

- 組単価

この数値を正しく見ることで、本業のブライダル事業の状態を外部からでもある程度把握することができます。

受注組数進捗

今回の発表では受注組数のスライドはありませんでしたが、特に3Qの受注は

- 当期内施行の成約

- 来期施行の成約

この割合がどれくらいかによって当期の売上に大きく影響してきますので、具体的な数値は分からないですが、当期の売上見通し(今回の発表では当初計画から微減)と来期の受注残組数(後述)を見るとおおよその予測を出すことができます。おおざっぱな予測ですが翌期の受注残も減っているのであんまりよくなかったんじゃないかなと思います。

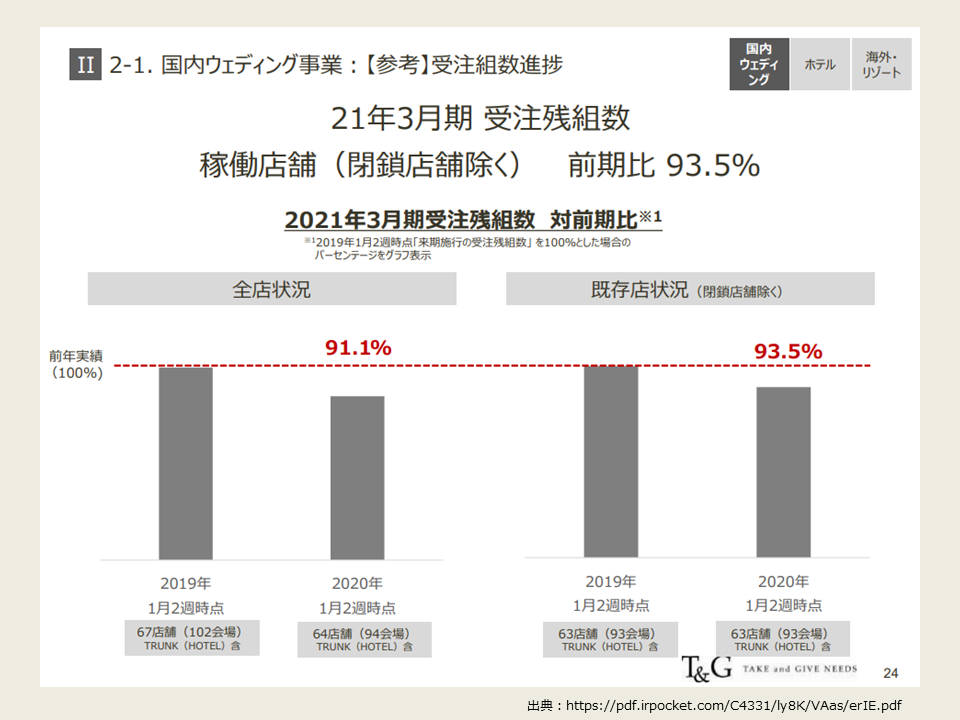

受注残組数

受注残組数は当該期間発表時点の「受注済みかつ未施行」の組数のことを指すので当該期間の新規受注かつ翌期施行が増えると増えていきます。そして、受注残組数×想定平均組単価が未来の売上になります。おおよその目安として期初時点での受注済み組数の1.5倍~1.8倍くらいが年間施行数として落ち着くことが多いですね。

今回発表された数値を見ると、全店で9%減であり会社全体の売上規模で見ると45億円くらいになるので、営業利益分そのままとなっています。これを見ると3Qの受注が台風などもありうまく取れなかったんじゃないかなと思います。

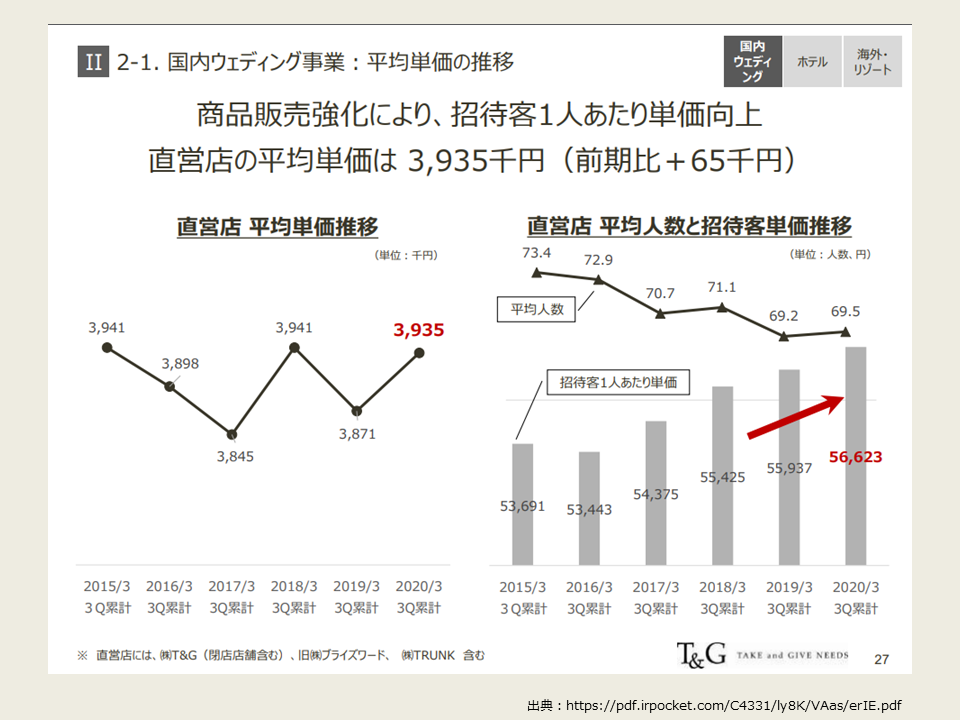

組単価

単価は相変わらず高水準をキープしています。人数は減っていますが、一人当たり単価が高くなっているのでその分でギリギリ維持しているといった感じでしょうか。

ただ、長期的な視野で見ると単価が高すぎる→集客が減る→成約が減る→それを埋めるためにまた単価を上げる施策を打つ→集客が減る…、という無限ループに陥るリスクもあるので、提供しているサービスとユーザーが感じる付加価値の最適なバランスがどこにあるのかは業界としても見極めていく必要がありそうです。

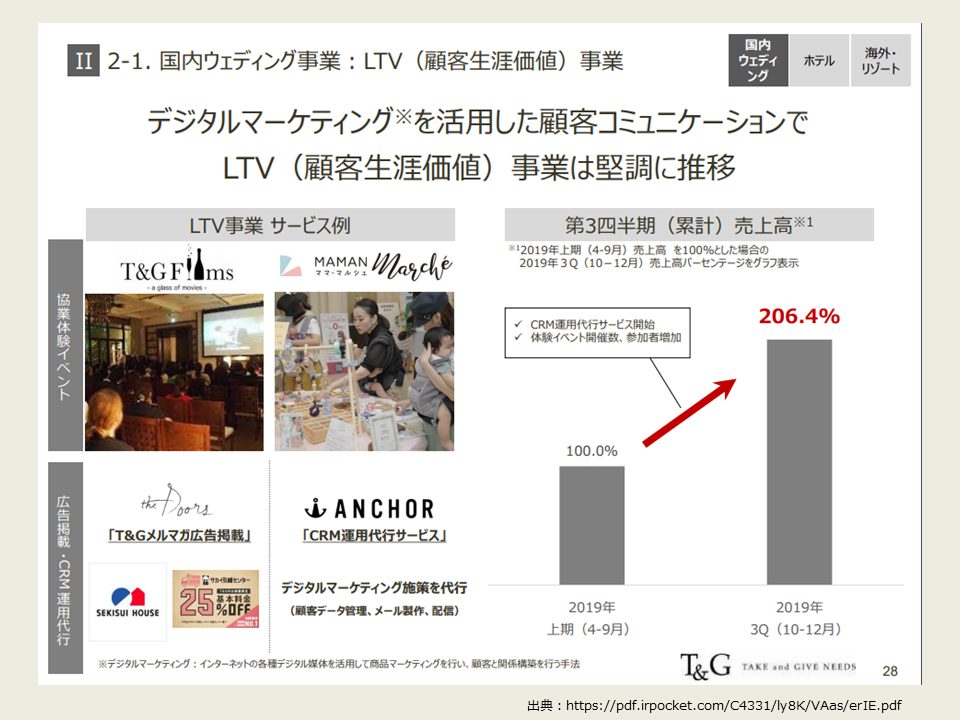

その他事業①:LTV事業

T&GのCRMの取り組みはこれまでの記事でも取り上げてきていますが、このスライドを見る限り売上は伸びてきているようです。また、CRMはマネタイズまでの時間がかかるので、KPIなども公表してもいいのかなと思います。

本業と比べると規模的にはまだまだ小さいと思いますが、ウェディング以外の収益の柱ができると事業ポートフォリオも安定してくるので今後の展開には注目しています。

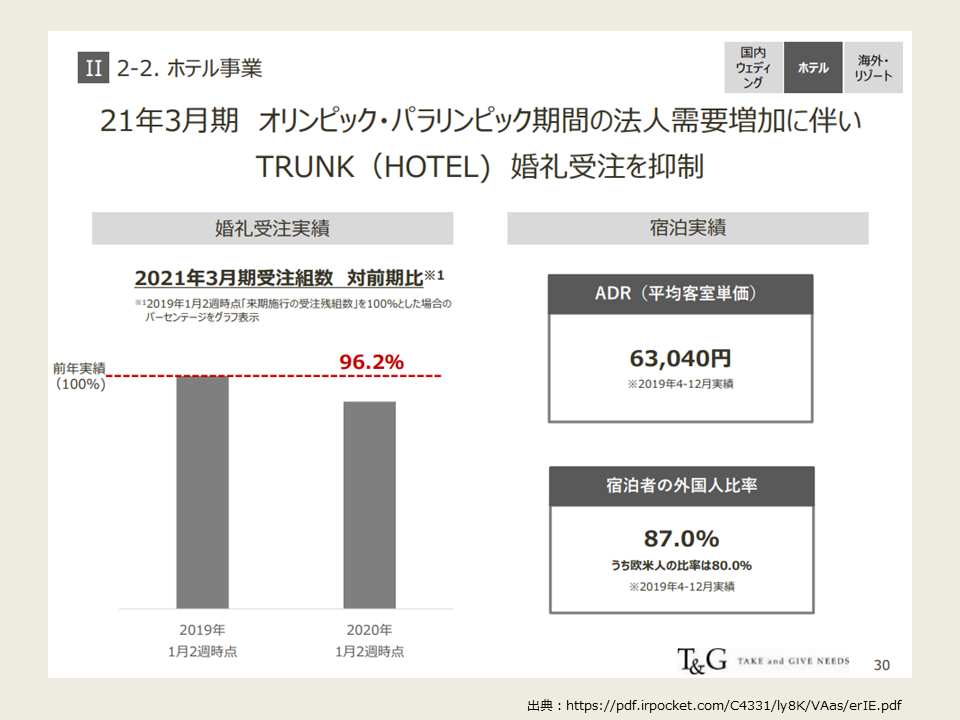

ホテル事業

業績概要

宿泊は高く安定していますが婚礼の受注組数は落ちていますね。TRUNKと同じようなコンセプトのプロデュースサービスや競合会場がプロモーションを寄せてきているなどの理由もありそうです。たぶんまだ投資回収できてないんじゃないかと思うので、まだ高水準を保っていきたいところだとは思いますが…。

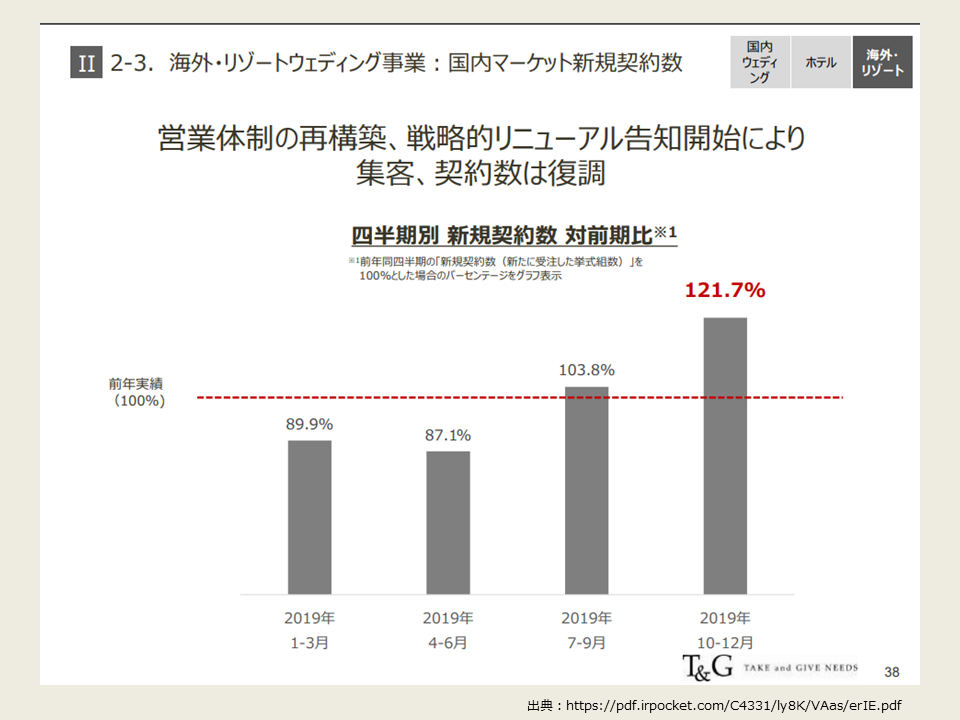

海外・リゾートウェディング事業

業績概要

これまで過去数回の決算発表、またプレスリリースでも各種取り組みを発信してきましたが、前Qから引き続き受注は改善傾向にあるようです。リゾートウェディングは国内婚礼よりも多少施行までのリードタイムが短いので売上回収が早ければ当期内の売上にもつながる可能性はありますね。※ただ、現在の世界情勢を見ると渡航禁止が解かれるまでは国内リゾートのみになるのでかなり厳しい状況は続きそうです。

テイクアンドギヴ・ニーズ(T&G)の2020年3月度第3四半期決算についてまとめ

ほんとに簡単にですが、決算説明資料をもとに考察を書いてみました。ブライダルの現場で働いていると企業のIR情報を見ることはほとんどないとは思いますが、他の会社でどんなことをやっているのか、起こっているか、ブライダルマーケット全体をどのように捉えて動いているのかなどがわかると意外と楽しいと思うので、この記事をきっかけにIR資料も見るきっかけになってくれればうれしいです。