アナロジーの市川(@analogy_ichitk)です。

企業のIR情報を見て会社の状況や方針を理解できるのは、社会人としての重要なスキルの1つです。そこで、今回の記事では、テイクアンドギヴ・ニーズ(以下、T&G)の2020年3月期第2四半期の決算説明資料をもとに、その内容について考察してみようと思います。(注)本記事の内容はあくまで個人的な見解であり、投資家向けに書いているわけではありません。この記事の内容をご覧になられて投資判断をされても一切の責任を負えませんのでご了承ください。

今回の第2四半期決算の概要

元となるテイクアンドギヴ・ニーズの2020年3月期第2四半期の決算説明資料は下記URLで見ることができます。

https://pdf.irpocket.com/C4331/xFFN/ddC9/ZqSo.pdf

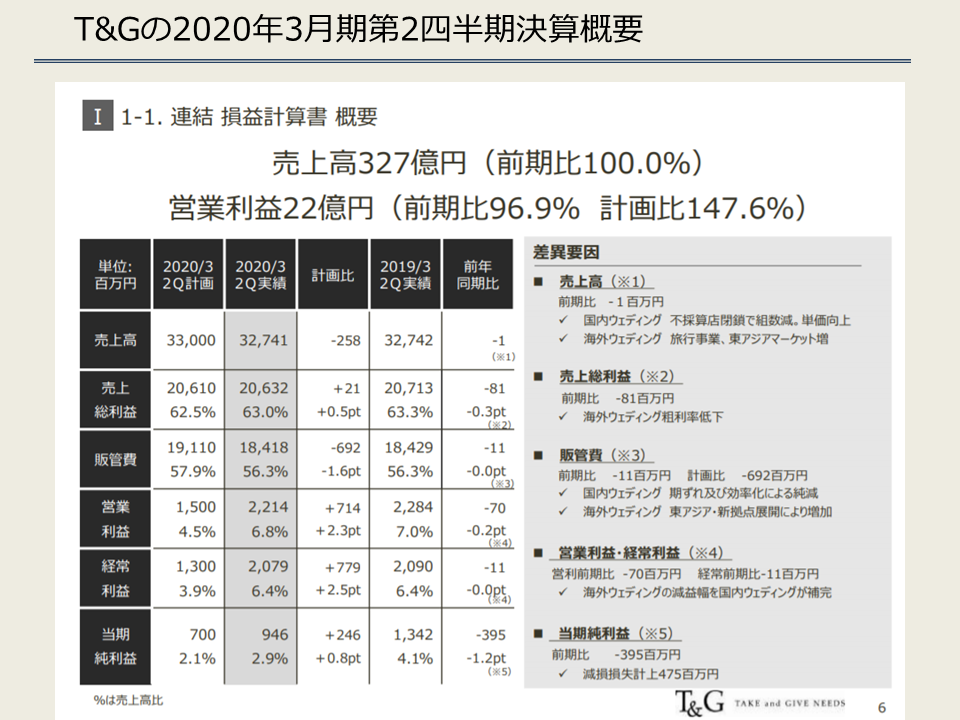

決算概要

数字がたくさんあるのでざっと見るべきポイントをまとめると

- 売上高:前年比ほぼ同じ、計画比2.6億円下振れ

- 売上総利益:前年比0.8億円マイナス、計画比0.2億円プラス

- 営業利益:前年比0.7億円マイナス、計画比7.1億円プラス

- 当期純利益:前年比4億円マイナス、計画比2.4億円プラス

となっています。これは、どう見たらいいんでしょうね…。

売上では国内ウェディングが微減、海外ウェディングが微増でトータルはほぼ前年と同じ、営業利益では国内ウェディング事業が増収、海外ウェディング事業が減収で合計すると前年比微減、という結果です。ただ、計画比は大幅な上振れとなっているので、これは販管費が計画よりも少なかったということでしょう。金額は結構大きいのですが、人件費や広告費を2Qのみでこの規模で削減するというのは考えにくいので、おそらく会計的な計上期のずらしなどが理由かなと思います。

こちらのスライドにもあるように、営業利益は上方修正ですが通期見通しが変わっていないことからも営業状態が好調というわけではなさそうです。

また、事業別の概要を見てみると、下記の通りです。

- 国内ウェディング事業:閉店が影響して組数減少するも、組単価6.5万円アップ

- 海外・リゾートウェディング事業:売上微増も、販管費増で営業利益減少(というか赤字)

これだけの組数を実施しつつまだ単価を上げられるってすごい結果だなと思います。リゾートは国内が減少し東アジアが好調とのことで、沖縄ニーズ爆伸びトレンドも一服した感がありますね。

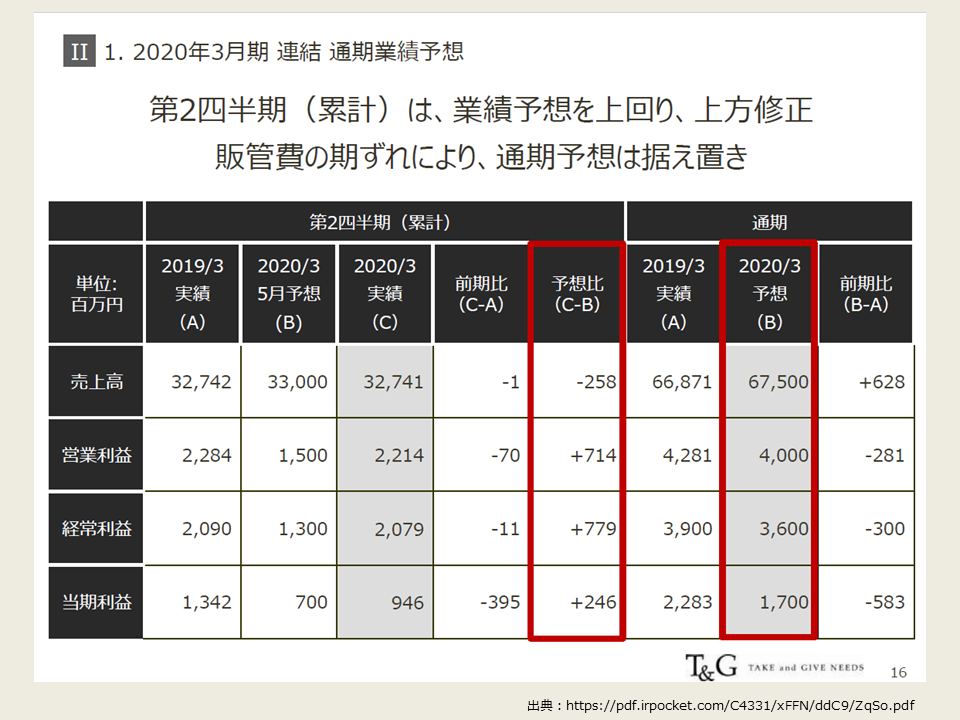

あと、念のため通期計画のサマリも載せておきます。今回の記事は、この計画の第2四半期決算になります。

では次に事業ごとについても見てみましょう。数字はこちらで書いた通りなので、トピックについて簡単に触れていきます。

国内ウェディング事業の状況

国内結婚式場運営企業の決算で見るべきポイントは下記の3つです。

- 新規受注組数

- 受注残組数

- 組単価

この数値を正しく見ることで、本業のブライダル事業の状態を外部からでもある程度把握することができます。

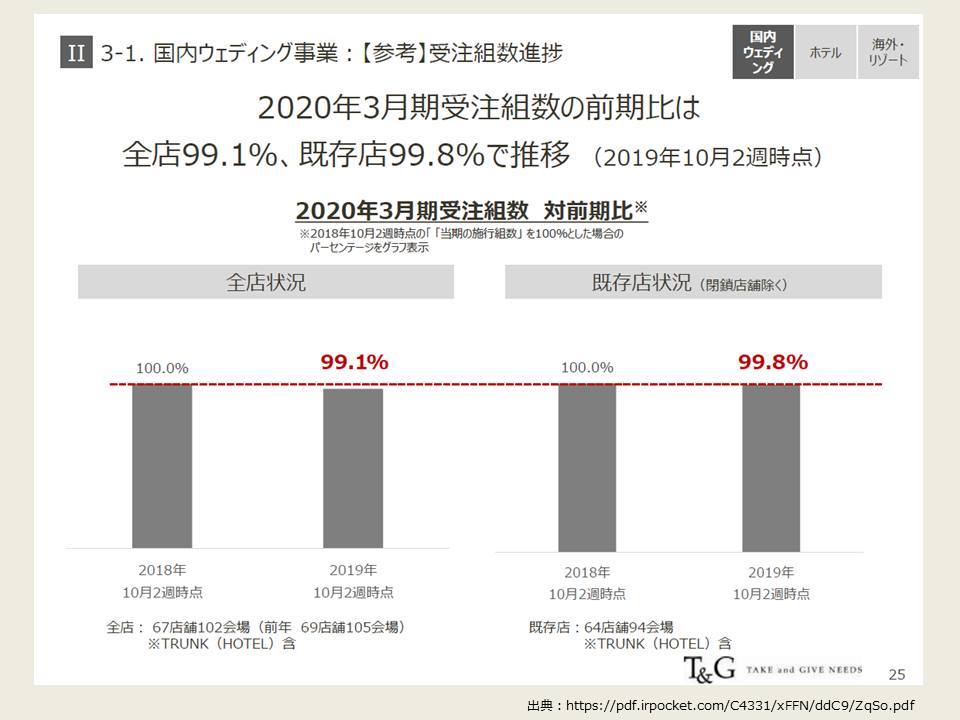

受注組数進捗

上記スライドの受注組数は、2019年4月から10月2週目までの期間内の成約組数です。この数字は今回の決算の2020年3月度2Qまでの売上とにほとんど影響していないので(そこまで直近で結婚式を挙げる人がほとんどいないから)、今期下期から2021年度の売上を予測するときの参考指標となります。今回の決算では前年同期比99.1%となっており、1Q決算発表時は前年対比100.7%となっていたので、おそらく2Qの受注が大きく落ちたのではないかと思います。

受注残組数

受注残組数は当該期間発表時点の「受注済みかつ未施行」の組数のことを指すので新規受注が増えると増えます。そして、受注残組数×想定平均組単価が未来の売上になります。期末決算発表時に翌期の受注残を示すことが多いです。今回の発表では記述なしでした。

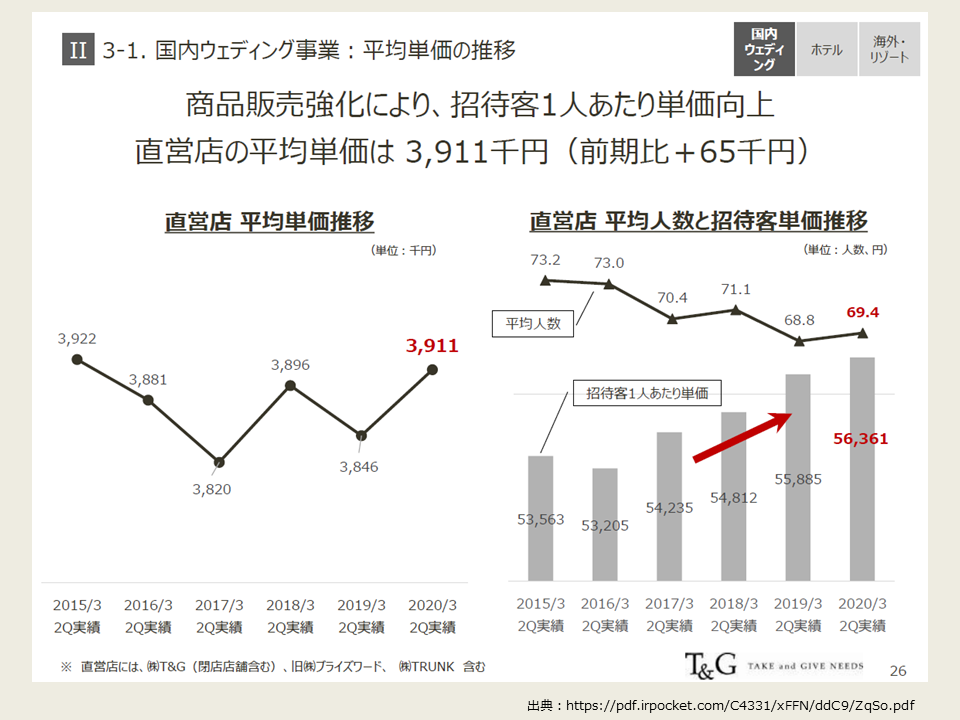

組単価

ユーザーにとっていいか悪いかはさておき人数は減少傾向にあるのに単価は伸びているってすごくないですか?経営観点では単価が上がると販管費が増えずにそのまま粗利→営業利益が伸びるので実は組数増よりインパクト大きかったりします。でもどうやってこんなに挙げたのかなぁというのは気になるところです。不採算店舗を閉じたことで相対的に高くなっているだけなのか、戦略的な施策ん高価で上がっているのかなど、上昇理由によって今後の見通しも変わってくるので。

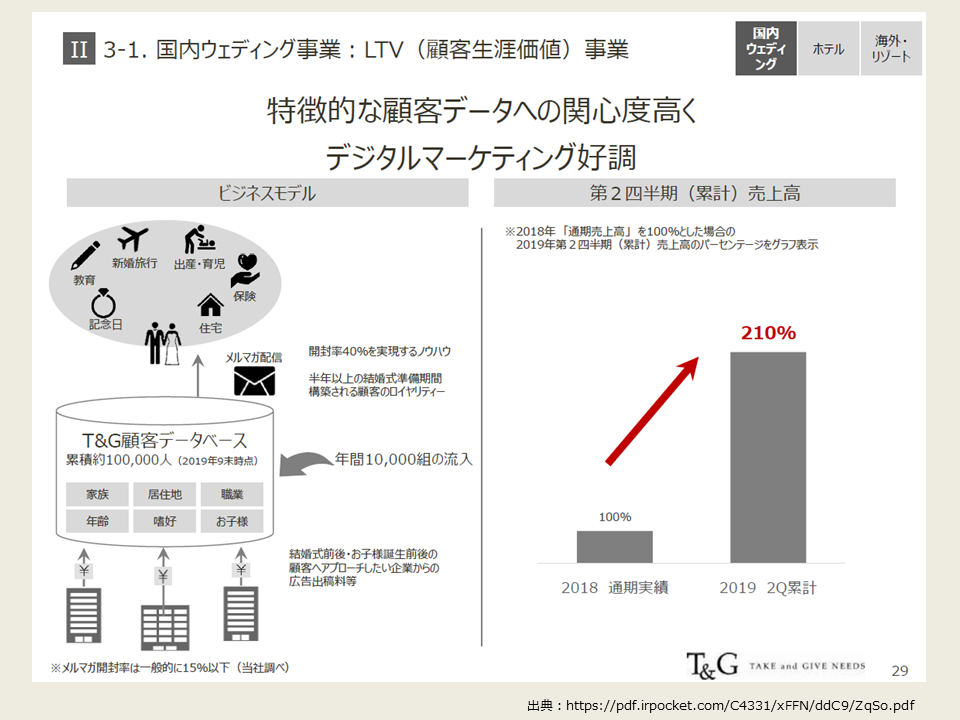

その他事業①:LTV事業

個人的にこれからのブライダル集客で一番キーになると思っているのがCRM。そのCRMへの取り組みが一番進んでいるのと思うのがテイクアンドギヴ・ニーズのLTV事業。このブログでもこれまでリリースなどを紹介してきましたが、売上も順調伸びているんですね。

本業と比べると規模はまだまだだとは思うのですが、LTV事業そのもので稼がなくてもうまくスキーム回せるようになればウェディング事業への貢献も考えられるので、今後も定期的に見ていきたいと思います。取り組みそのものの質もそうですが、マーケットの変化に施策展開スピードが間に合うか、がポイントになりそうです。

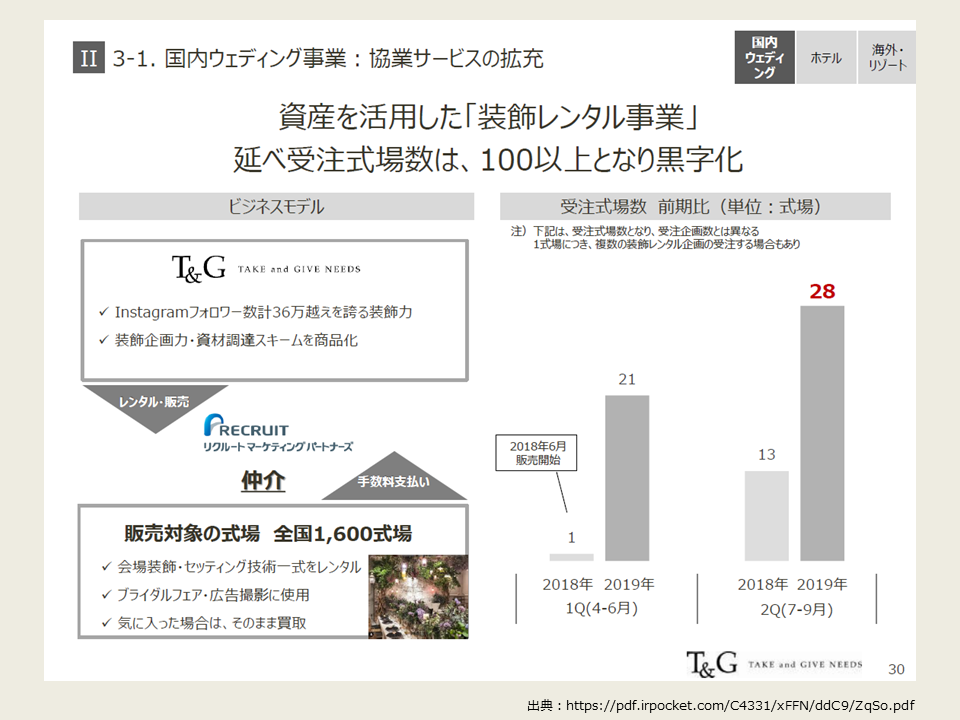

その他事業②:装飾レンタル事業

この事業も今期から力を入れている事業の1つですね。基本的には撮影と会場装飾までを商品化していると思うのですが、いっそのこと集客全部のアウトソースを受け付けるくらいまで機能拡張してもいいんじゃないかなと思います。

リクルートとの協業ということを考えるとなかなか一筋縄ではいかないのですが、集客に困っているが専門家に頼るだけのノウハウもない会場は多いと思うので、ターゲットとなる会場はありそうです。

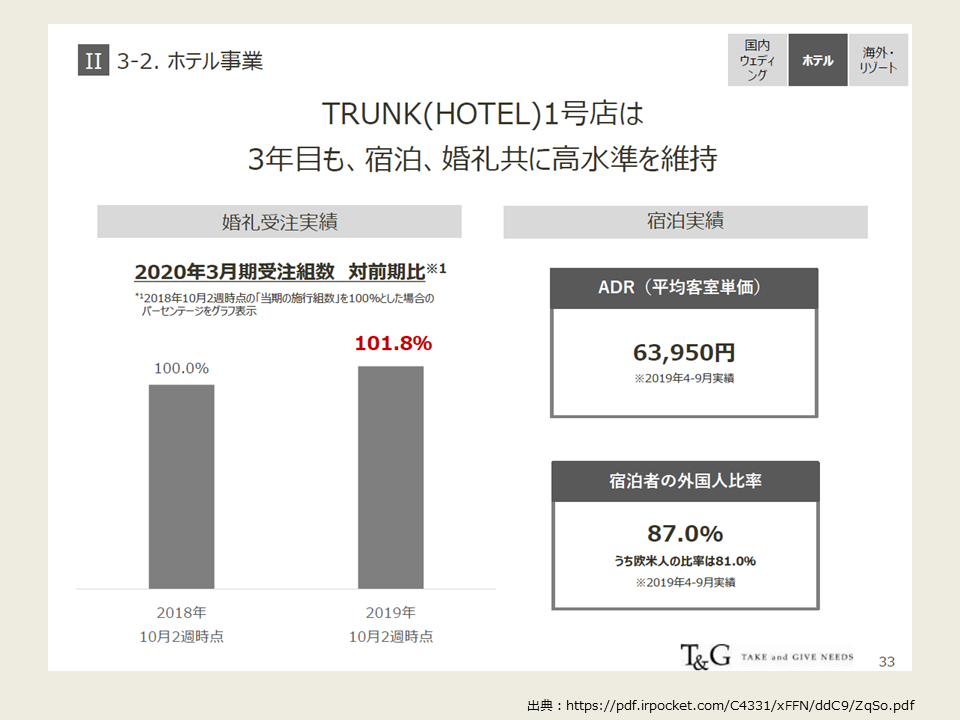

ホテル事業

業績概要

婚礼、宿泊とも高く安定していますね。外国人比率が高いのでここから婚礼につなげられれば(ハードルは高いけど)また次のステージに行けそうですね。先ほどのCRMと合わせてグローバルに展開できるとなお可能性はありそうです。

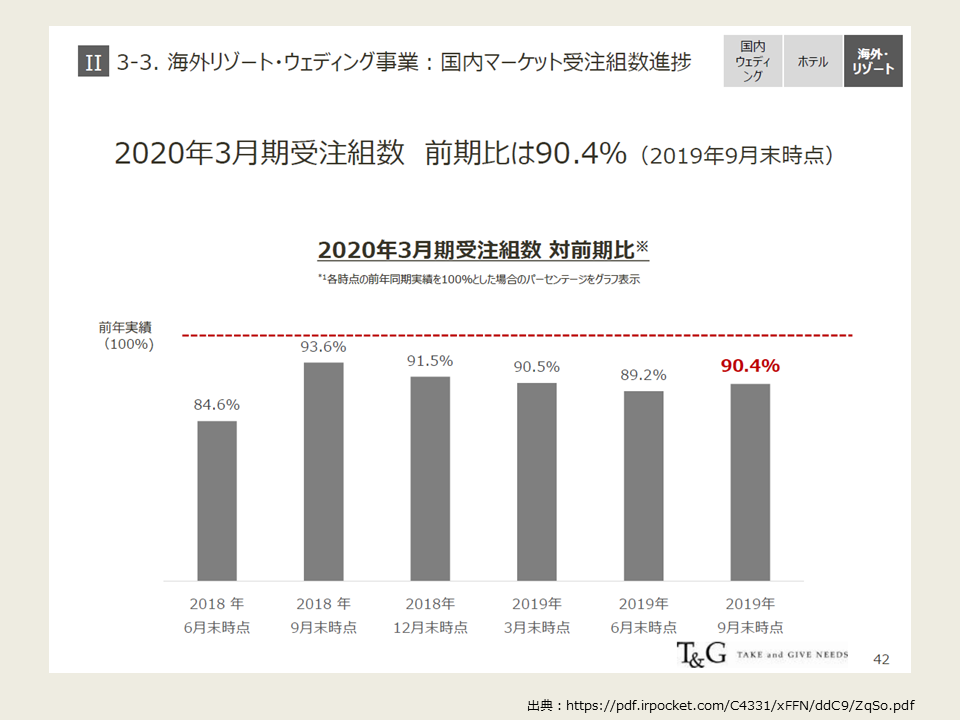

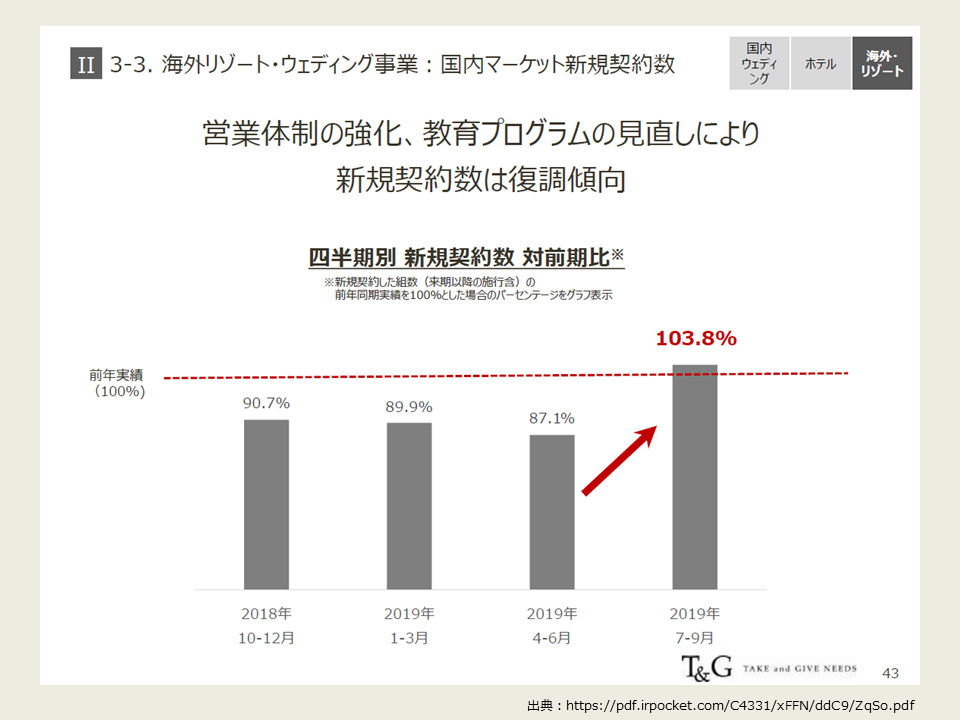

海外・リゾートウェディング事業

業績概要

受注は前年割れが続いていますが、新規受注件数は復調しているようなので、早ければ2020年度内、遅くても2021年度には組数は戻してくるのではないかと思います。あとは新規出店やリニューアルをしたチャペルの稼働を埋め切れる(または必要水準まで引き上げられる)かどうか、ですね。

アールイズ・ウェディングに関するプレスリリースはかなりたくさん出ていて、このブログでもたびたび取り上げていて記事化しているのでぜひご覧ください。

テイクアンドギヴ・ニーズ(T&G)の2020年3月度第2四半期決算についてまとめ

ほんとに簡単にですが、決算説明資料をもとに考察を書いてみました。ブライダルの現場で働いていると企業のIR情報を見ることはほとんどないとは思いますが、他の会社でどんなことをやっているのか、起こっているか、ブライダルマーケット全体をどのように捉えて動いているのかなどがわかると意外と楽しいと思うので、この記事をきっかけにIR資料も見るきっかけになってくれればうれしいです。