アナロジーの市川(@analogy_ichitk)です。

ブライダル企業で上場している会社はそこまで多くはないですが、企業の決算情報を見てその会社の状況や今後の方針を正しく理解できるスキルは、社会人としての重要なスキルの1つです。

今回の記事では、ブライダル企業の決算の特徴と読み込むときの注意点をまとめます。

目次

これまで書いた決算記事

このように何本かこのブログでも上場企業の決算分析について記事を書いてきましたが、ブライダル企業の決算の読み方には一定の特徴があります。

※そもそも会計って何?といった内容は今回の記事では割愛します。もしそちらも併せて読みたいという方は以下の記事をご覧ください。

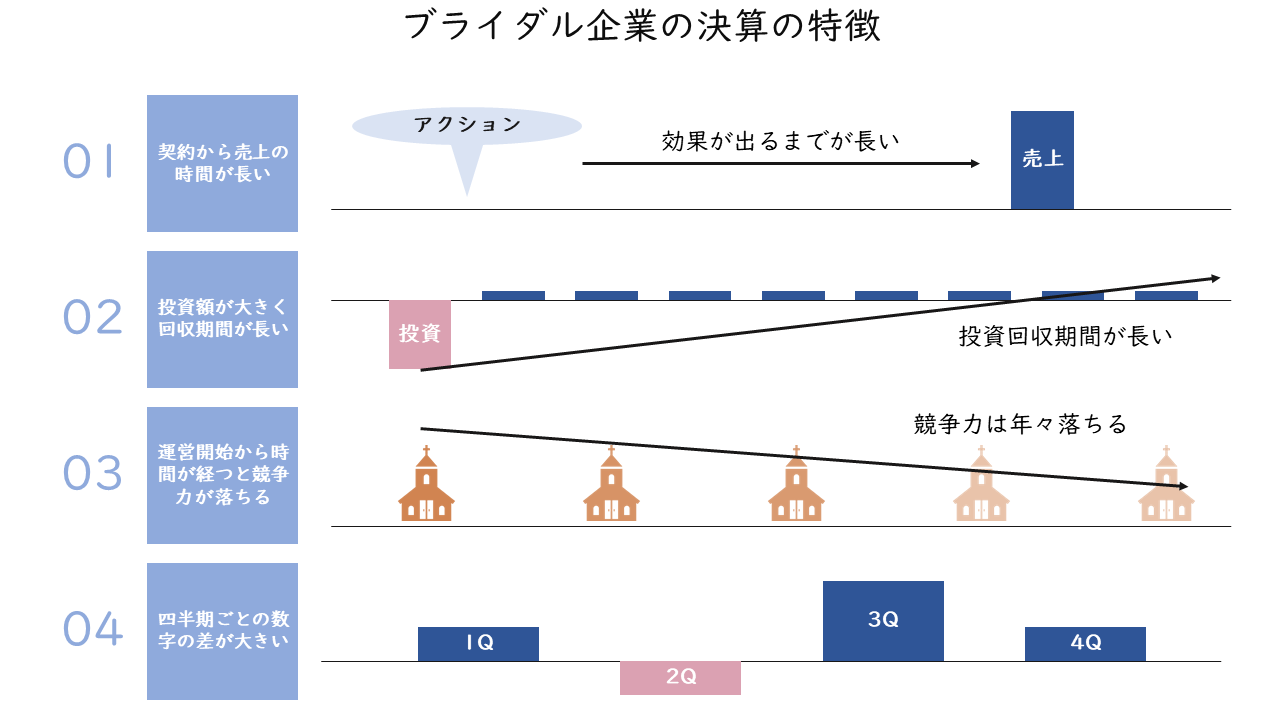

ブライダル企業の決算の特徴

特徴①:契約から売上計上までの時間が長い

結婚式場にお客様が申し込んでから実際に結婚式を挙げるまでの期間は平均して8か月前後です。多少のばらつきはあるものの、早くて3か月、長いと1年以上先というケースも珍しくはないでしょう。これは、集客改善のための施策や成約促進のためのキャンペーンや施策を実行したとしても売上として返ってくるのは平均8か月後である、ということを意味します。

例えば、3月末決算の企業が12月に新しい店舗(の開業準備室)をオープンしても、その期には売上は乗ってきません。他にも、例えば12月に新規集客キャンペーン施策や他社とのコラボ企画などを実施して、1月の来館が爆発したとしても、その来館が売上となるのは4月以降の翌期になります。

つまり、施策実行とPL反映のタイミングがずれる、これが1つ目の特徴です。

特徴②:新規投資額が大きく回収期間が長い

ブライダル企業の主な投資は、新規出店と修繕、M&Aです。完全に新規で立てるのか居抜き物件なのかにもよりますが、結婚式場を新たに出店する場合、少なくとも1億円、高ければ10億円以上はかかります(アニヴェルセルみなとみらいは100億円、らしい)。結婚式場の平均的な投資回収期間は10年前後なので、先に建設費分の資産が乗り、その後にPLに反映されていく、ということになります。なので、BSが大きいわりにPLはそれほど変わらない、ということがよく起こります。

新規出店にかかるお金は結婚式場運営開始前に支払われるので、銀行からの借り入れで用意するにしろ内部キャッシュから支払うにしろ、出店期のキャッシュフローはPL変動と比べてかなり大きく動くことになります。これが2つ目の特徴です。

特徴③:会場の運営開始から時間が経つと競争力が落ちる

ブライダル業界に限った話ではないかもしれませんが、結婚式場(特に都市部)では投資対効果効率は年々落ちていきます。競合会場が増えるから相対的に競争力が落ちる、友達と同じ式場では挙げたくないという理由から下げられる、目新しさがなくなる、マーケットのニーズが変わっていきマッチしなくなっていく、など様々な理由がありますが、投資回収計画を作成する際に10年間同じ金額を回収できる、という計画を作っていると、この競争力減少(=売上・利益の毎年の減少)によって計画と大きな乖離が生まれることになります。

これが想定以上に大きく下落すると資産価値に対して利益回収が難しいと判断され減損会計をせざるを得なくなります。こうなると当期純利益にかかってくるので、減損実施期の配当が減る可能性が高くなります(配当原資がないから)。これが3つ目の特徴です。

特徴④:四半期ごとの数字のばらつきが非常に大きい

結婚式は繁忙期と閑散期の差が大きいのも特徴です。一般的に春や秋など気候がよい季節は結婚式人気は高く、逆に夏や冬など扱ったり寒かったりする季節は人気は低いです。例えば3月末決算の会社の場合、第2四半期(7月-9月)は閑散期なので売上が低い一方、第3四半期(10月-12月)は繁忙期なので売上が高くなりやすくなります。そのため、第2四半期時点の決算発表では赤字でも通期は黒字になることもよくあります。

他の産業と比べて繁忙期と閑散期の人気の差が大きく、そのため四半期ごとの売上数値の差も大きい、というのが4つ目の特徴です。

ブライダル企業の決算数字を見るときのポイント

売上

お客様からもらう結婚式の代金がメイン。

施行組数×組単価、で計算できるので、施行組数を増やすか組単価を上げると伸びる。また、施行組数=来館数×成約率(×リードタイム)なので、来館が増えるか成約率が高くなると増える。ちなみに、業界の平均的な成約率は40%前後、組単価は350万円前後。

原価

結婚式の実行に必要なアイテムの仕入れにかかる金額。具体的には食材・飲料の仕入れ金額、挙式をしてくれる牧師先生や司会者・音響担当者の発注金額、引出物の仕入れ金額、など。

ただし、会社によって原価に含んでいるか販管費に入れているか微妙なところなのが、サービススタッフ・シェフの人件費、ドレススタイリストやフローリストの人件費。内製化している場合は販管費として人件費に入れて、外注の場合は原価に入れているところが多そう。

販管費

結婚式場運営の3大販管費は下記の通り。

- 広告宣伝費

- 人件費

- 地代家賃・減価償却費

広告宣伝費の半分くらいはゼクシィ、それ以外の半分はその他のブライダル媒体がほとんどでデジタルマーケに予算を割いている会社は少数。ゼクシィナビなどのエージェントへ支払う手数料は広告宣伝費で処理しているか販売手数料で処理しているかはまちまち。

人件費は会場所属のプランナーや支配人と、本社などのコーポレートスタッフ分を含む。サービスアルバイトへの支払いは原価に入れたりするところもある。テナントなどを賃貸借契約をして運営しているビルインタイプなどの結婚式場の場合は地代家賃が大きく減価償却費が少ない、逆に土地ごと買ってそこに大きな建物を建てている場合は減価償却費が大きい。

ちなみに、賃貸借契約で新規出店する方が初期投資コストが小さくて済むのでキャッシュを痛めにくいものの、毎月の家賃は数年~10年間同じくかかり続けるので固定コストが大きくなりやすい。売上が会場ポテンシャルの上限値で安定していればよいですが、落ちてくると家賃の支払いがかなり重く感じるようになるため、ハイリスクハイリターンな出店方法と言えます。

ブライダル企業の決算を見るときのポイント

会計初心者の方はPLだけ見ておけばまずはいいと思います。上で挙げたそれぞれの項目の数字に対して、

- 計画比

- 前年比

- 競合との数字比較

これらのポイントで数字をまずは見てみましょう。これを見ると、会社が伸びているのか落ちているのかがわかります。もし各項目で違和感のある数字が見つかれば、有価証券報告書を見れば詳細も乗っていることが多いので、そちらを見るようにしてみてください。

BSで見るポイントは、有利子負債の金額かなと思います。結婚式場を新規出店しようとするとかなりの先行投資が必要なのでどうしても借り入れが多くなりがちです。直近数年の営業利益と照らし合わせたときに、何年分くらいの借金があるのか、これを見ると会社の財務状態がわかります。明らかに利益に対して負債が大きい場合、これ以上の借り入れは難しそう→新規出店などの大型投資は難しそう→売上や利益を伸ばすためにはそれ以外の施策が必要になりそう、と考えられます。

ブライダル企業の決算説明資料で説明される施策ごとの期待効果予測のポイント

最後に、決算説明資料を見ていると今期や翌期に取り組む施策について言及されていることがあります。よく見かける施策について、読み取るときのポイントをまとめます。

新規出店する

新しい結婚式場をオープンする場合、数か月前に開業準備室をオープンして受注活動を開始→数か月後に会場オープンで施行開始、という流れになることがほとんどです。

- 例えば3月末決算の会社で、前年12月に開業準備室オープン、当年5月結婚式場オープン予定の結婚式場を出店する場合、

- 前年度の決算では開業準備室オープンと受注にかかるコストが乗る(広告宣伝費、営業の人件費、開業準備室の地代家賃・内装費、など)ので利益が減る

- 当年度はオープンするがいきなり初年度にフル稼働にすることはあまりないので、コストは通年分かかるがMAXの8割程度の稼働になることが多い

- 翌年度はMAX稼働になるので売上がピークになる。それ以降は徐々に競争力が落ちる(ことが多い)

こんな感じでPLにインパクトを与えていくことが多いですね。なので、いつから営業開始でいつから施行開始なのかまでよく見るようにするとよいでしょう。

新規サービスを立ち上げる

どういう形態のサービスにもよりますが、普通は売上が伸びるはずです。

ただ、特にここ数年のブライダル企業の新規事業でいきなりヒットかましているのは私個人は見たことがないので(数年前のスマ婚、楽婚、CRAZY WEDDING、くらいでしょうか)、よほど社運を賭けた一大プロジェクトくらいではない限り、業績への影響は大きくないことがほとんどだと思います。

内製化を進める

ドレスやフラワーなどのアイテム部門を内製化するメリットは、品質の担保とコストの固定費化による業績好調時の利益率の改善です。

一方デメリットは、自由競争が効かなくなることでの品質改善能力の低下と固定費化による業績不調時の利益率の圧迫です。内製化を進める企業はメリットを強調して発表しますが、内製化による組織マネジメントの煩雑化とコストの固定化はリスクでもあるので、そこを含めて読み取ることが大切です。

業務効率を改善する

ブライダル企業(結婚式場運営)で業務効率を改善しようとする場合、業務システム導入や組織設計変更などで人件費を抑制する、ベンダーとの歩率交渉をして原価率を下げる、などのことを指すことが多いです。それ以外の業務効率改善を謳っている場合はただの努力目標を掲げているにすぎないので、具体的に何をするのかな?と探してみるとよいでしょう。

ブライダル企業の決算の読み方まとめ

簡単な内容ではありますが、いつも私が見るときに気を付けているポイントをまとめました。結婚式場で働いているとあまりこういった決算などは見ることもないかもしれませんが、この記事をきっかけに少しでも興味を持ってもらえると嬉しいです。